Dienos

SEB gyvybės draudimas arba kaip uždirbti nedirbant

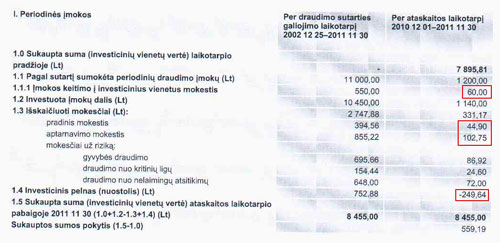

Lentelė tikra, iš mano gyvybės draudimo.

Esu apsidraudęs gyvybės draudimu. Kasmet gavęs ataskaitą susimąstau:

Kodėl kažkas nedirbdamas gali gauti užmokestį? Galima žodį „nedirbdamas“ pakeisti į „dirbdamas atvirkščiai“. Įsivaizduokite, jūs pasamdote darbuotoją, kuris gauna atlyginimą nepriklausomai nuo jo rezultatų. Jis gali ne tik nedirbti, bet dirbti atvirkščiai. T.y. švaistyti jūsų pinigus. Pabandome dar labiau konkretizuoti:

- Įmonė kasmet gauna pinigų. Šiuo atveju 1016,48 pinigus.

- Pasamdėte darbuotoją, kuriam mokate kiek daugiau nei 20% įmonės gaunamų pinigų.

- Darbuotojas dirba atvirkščiai ir sugeba praūliavoti beveik 25% įmonės gaunamų pinigų.

- Valstybė įmonei dovanoja daugiau nei 28% gautų pinigų.

Iškart kyla klausimai:

- Kodėl tiek daug moka darbuotojui?

- Kodėl dirbant atvirkščiai negalima atimti iššvaistytų pinigų į darbuotojo atlyginimo?

- Gal tokio darbuotojo visai nereikia?

- Prie ko čia valstybė?

Iš tiesų 4-as klausimas yra kertinis, leidžiantis SEB gyvybės draudimui nebankrutuoti. Yra dvi esminės sąlygos:

- Valstybė kompensuoja dalį gautų nuostolių

- Jei nutrauksite sutartį - jums teks grąžinti valstybei gautas kompensacijas. Vieniems minimalus terminas 10 metų, kitiems dar ilgesnis.

Kas dėl manęs, man liko tik 12 įmokų ir šis valstybės išlaikomas darbo atvirkščiai fabrikėlis praras vieną klientą.

Vygintas

Žmonės, nesidrauskite SEB gyvybės draudime, nes tai aferistų kompanija. Jūs tik jai mokate pinigus už gražias akis, mainais negaudami niėko. Apie draudimines išmokas pamirškite, nes 101 priežastį atranda nemokėti ir niekam nemoka. Norint nutraukti sutartį, kai suprantate, kad esate apgauti, tenka pusę pinigų sumokėtų prarast. O dėl kaupimo, tai po tiek metų pinigėliai nieko verti bus, o jų čia ir dabar reikia.

SEB draudimas

SEB didziuliai vien administravimo mokesciai plius rizikos ir ju investavimas, kuris eina i minusa. Ju taisyklese parasyta, kad visa rizika tenka draudejui t.y. klientui, bankas cia ne prie ko, kad blogai investuoja

dv

Investuot reikia tiem kurie apie tai ismano. Investicinis draudimas gerai, kai jau turi paprasta klasikini gyvybes draudima. Ten jau sutarties pradzioje zinai ka atgausi sutarties pabaigoj. O investiciniam tai tik galima prognozuot. O siuo metu, kaip matau, draudikai labai linke skaiciuot prognozes su 10% ar net 15% uzdarbiu. Net juokinga daros. Kai pasiziuri ka gale pasiimsi, tai cia aukso kasyklos :).

Kitas dalykas, nereikia pult i tuos bankus draustis. Bankai skirtikitiems dalykam. Draudimus palikim draudimo kompanijoms. Tuo labiau kad jas priziuri Draudimo prieziuros komisija.

Taip pat reikia atidziai issistudijuot kokia kompanija turi jums tinkamiausia plana ar pasiulyma.

O kad valstybe remia 15% mokesciu lengvata, tai tereikia tik pasidziaugti. I joki banka pinigus padeje negausit 15% palukanu :). As savo laiku dar po 33% susigrazindavau. Na o jei kazkas nenori 10 metu sudaryti sutarties, gali sudaryti trumpesniam laikui ir nesinaudoti mokesciu lengvata. Tada nieko ir nereiks grazinti. Kita medalio puse, tai nezinia ar po to trumpesnio laiko dar uzteks sveikatos, kad kuri nors draudimo bendrove sudarytu su jumis nauja gyvybes draudimo sutarti, nors jus ir labai noretumet. Pazistu toki zmogu...

O del draudimo, tai kaip sako "skestanciuju gelbejima, paciu skestanciuju reikalas"

PKR

Labai panasus vaizdas ir mano SEB leneteleje. Dabar stabdau imokas, o neuzilgo suejus 10 metu nutrauksiu sutarti.

mintas

visada buvo ir bus teisingiau draustis atskirai, ir investuoti atskirai. Sumokėsi mažiau, gausi didesnę grąžą.

kukumalu

kažkada man SEB banke pasiūlė apsidraust investiciniu gyvybės draudimu - tipo moki ten po kokį 100lt ar pan per mėnesį 10 ar tai 20 metų nepamenu, ir jei man kažkas nutiktų gaučiau didelę išmoką, jei nieko nenutiktų - atgaučiau įmokėtus pinigus. Nežinau kaip masto finansiškai raštingi, bet aš kaip nieko apie tuos investavimus nenutuokiantis, po tokio pasiūlymo supratau vieną dalyką - toks draudimas atsipirktų tik tokiu atveju jei man kažkas nutiks. Kitu atveju atgaučiau savo įmokėtus pinigus po 10 ar 20 metų, tarkim 20k litų - ir ką su jais veikčiau ? nusipirkčiau degtukų dežutę? optimistiniu infliacijos atveju - žiebtuvėlį? :D Taigi taip išeina - niekam nebūtinas investicinis draudimas, galima ir paprastu sveikatos/gyvybės draudimu apsidraust.

Tomas

Jei nori uždirbti iš investicijų, - pirma reikia nors kažkiek turėti žinių. Domėtis tuom, į ką esi sukišęs pinigus - t.y. į kokį regioną, į kokią šalį. Aš šiais metais jau spėjau 15 proc. pasiimti už sausio mėn. (su Rusija)., plius pernai prieš naujus pasiskaičiavęs inešiau papildomą maks. įmoką (pagal sumokėtus mokesčius už 2011 m.), - tai šiais metais iš Valstybės deklaravęs atgausiu apie 2000 Lt. Plius sutartis sudarytą 2001 m., tai nutraaukęs sutartį, jokių mokesčių papildomai nereiks mokėti. O rinkos - tai kyla, tai krenta, - parduokit (pereikit į saugią investavimo kryptį) kai akcijos kyla, pirkit, - kai akcijos krenta (čia jau kaip ir spekuliacijos reikia).

besidomintis

na reikia atidziai rinktis kur draustis arba paprasciausiai pataikyti pas ka, kada arba kaip... turiu sudares sutarti 1998 m. jau spejau ir sukaupta suma pasiimti ir toliau kaupti, tai per pirmus 10 metu atsiemiau 1000 Lt daugiau nei buvau sumokejes ir buvau draustas. pratesus sutarti dar 5 m pliuso neturiu, bet mano ir mano atzalos gyvybes draudimas metams atseina apie 70 lt. Taigi vis del to nauda yra - sutaupysiu sumele ir esu nebrangiai su savo atzala draustas. O jei as tureciau rankose tuos 5000 lt, tai per metus banke priaugtu kokie 60-80 Lt, uz kuriuos kazi ar galeciau gauti toki draudima.

Vaidas

Skaičiavau, skaičiavau ir žiūriu, kad valstybės lengvatą kompensuoja visokie keisti mokesčiai. Ir ką aš mąsčiau pasirašydamas sutartį. Tokie draudimai - visiška nesąmonė.

Tomas

mazi nuostoliai, ivertinus kiek krito rinkos 2009 metais ... siulyciau pratesti investavima dar kokiems 5 metams ir tiketis, kad rinkos atsigaus.

Virgis

Nerka, nemaišyk. Investicinis tai dalis pinigų draudimui, dalis pinigų eina "investicijoms". Sukišus tuos pinigus į kojinę, ar į indėlius, daugiau pliuso turėsi, nei kad "investuodamas". Nebent investuojamos sumos yra didžiulės, gal tada turėsi nedidelį pliusiuką...

Virgis

rebootui, matai, draudžiantis geresnės sąlygos paskolai buvo...

Virgis

Vat ir pas mane panašūs klausimai kyla... Klausiau ir pas pažįstamą SEB darbuotoją... Mykė, kad reikia ilgam investuoti, tada atsipirks. Bet kai klausi, kodėl eina į minusą, o bent jau ant 0, kažkaip nutylima. Manau, kad ten viskas normaliai pas juos us tomis investicijomis, bet anys sudaro taip, kad popieriuje klientui einama į minusą...

pow

na jei čia yra draudimas, tai mokėti po 76lt į metus ne tiek jau ir daug :)

nuo

Atmetus sveikatos ir gyvybės draudimą, per 9 metus įnešiau 9144 Lt, o liko 8455 Lt. Čia normalu?

nerka

Na manau jog nera taip jau cia blogai. Nes atemus mokesciu lengvata kuria susigrazinot kasmet, butu skaiciai kitokie. Kaip tai bepavadintume, bet tuos pinigus gavo ne kas kitas, o jus.

Be to jei teisingai supratau tuos 10 metu turit apdrausta gyvybe. Rizikos prisiemimas irgi kainuoja. Sakykim jums "nepasiseke" ir jus isgyvenot tuos 10 m, tada matot MINUSA. O jei kas butu atsitike- kaip tada?

Juk automobilio civiline ar kasko irgi MINUSAS. :)

Dainius

Turėjau malonumo pamatyti jų veidus, kai nutraukiau sutartį nesuėjus terminui :)

o šiaip - investavimas ir draudimas viename, tai, kaip liaudyje sako - bruknes su Š... maišyti.

vyr

tas pats pas mane ir su aviva, kai bandė dar ant "pencijos" prikalbinti, tai nudaviau velnių :)

siap

cia dar itariu koks nors konservatyvus variantas. idomu butu suzinoti kiek per mokesciu lengvatas pavyko "sutaupyti"?

nuo

Dariau: ten turi būti + kažkiek, nes jie naudojasi mano pinigais ir turi užsidirbdami uždirbti ir man. Dabar jie ima pinigus už tai, kad neuždirba. Čia paradoksas.

nuo

pow: gausiu mažiau nei įmokėjau pinigų pats. Manau, kad tai nenormalu :)

Normalu

Normalu, kai tokioje šalyje kaip Marijos žemė, verslo grupuotės su valdžios palaiminimu prastumia tokias finansines schemas. Nenoramalu yra, kad žmonės taip mažai domisi savo finansų valdymu. Taip pat nenormalu, kad sugebėdami uždirbti, nesugeba protingai investuoti. Tačiau, kaip sako rumunai "se lia vi"...

pow

em, nieko nesuprantu, bet suprantu tik tą minusiuką. Prisimenu, kad ir kaip jie bandė mane įkalbėti kažką pasirašyti, vis siųsdavau lauk. Bet dabar vis tiek nežinau ar tai taip blogai, nes na jūs kažkiek gi gausit, bet mažiau, nei turėtumėt, bet ar tie, kurie neturi tos sutarties išvis ką nors gaus? :)

Dalius

Dar karta pasakysiu: reikia indeksinių fondų. Ju valdymas kainuoja pigiai. O rinka.. ji būna ir krenta.

Beje, tas aptarnavimo mokestis nebūtinai už investicijas... gal ten gyvybės draudimą aptarnavo :)

Darius

neįtraukei vieno punkto:

5. Tas kas moka įmonei pinigus, pats ir nusprendžia kur darbuotojas turi juos padėti (pasirenka investavimo kryptį).

Manau, nelabai skųstumeisi, jei balansas būtų +200. Ar 2005-2006 ataskaitose irgi buvo neigiamas?

sm

Ha ha , bet idomesnis variantas, Bankas neduodavo paskolos be gyvybes draudimo. Draudiesi situ sudu arba negauni paskolos...

Regimantas

beje valstybė čia prie to, kad bankams leido užsikabint šitą slieką ant meškerės gaudyti finansine prasme neraštingus lengvatikius

Regimantas

visa ta gudri schema kai žmogus, apsidraudęs gyvybės draudimu, neva gavo valstybės dovanėlę - galimybę susigrąžinti draudimo įmokos dalį, buvo ne kas kita kaip eilinis bankų (tikėtina užjūrinių) sugalvotas triukas, kurio dėka visa ta neva nauda tik bankui ir tebuvo naudinga. Aš per 10 metų įmokėjau 27K, liko iš to šiam momentui 18,5K. Sunku tiksliai pasakyt, kiek grįžo kaip permoka (na gal kokie 3-4K, tiksliai nesu suskaičiavęs). Duos Dievas gal išgyvensiu iki liepos mėn., kada su dideliu džiaugsmu pasibaigus šitai sutarčiai galėsiu pasiųst SEB\'ą šunims šėko pjaut.

reboot

šiaip reikėjo mąstyti kai kišai į tą kloaką galvą... Visi tie pensijų fondai, gyvybės draudimai yra tam, kad uždirbtų iš tokių balvonų kaip jūs! Elementari matematika! Jokių logaritminių lygčių!